Usualmente empezamos nuestros estudios superiores sin saber bien exactamente qué nos espera cuando tengamos que buscar trabajo. Cuando empecé a estudiar el interpretariado inglés-español, estaba muy perdida. Personalmente, tenía una imagen muy idílica de la profesión: me imaginaba con el carrito de equipaje caminando por el aeropuerto, yendo a trabajar de intérprete. Digamos que eso no es muy cercano a la realidad.

Si bien nunca fue mi primera opción de carrera (desde los 16 que tenía vocación docente), desde que empecé a cursar y hasta final de tercer año del interpretariado (cuando dejé y me pasé definitivamente al profesorado del Lenguas), siempre me la pasaba yendo a charlas, talleres, seminarios, y a cualquier evento para poder aprender más del campo de la traducción. No sé si será solo mi curiosidad, pero siempre quiero aprender más.

Me hubiera gustado mucho haber tenido la oportunidad de escuchar experiencias de gente que ya estuviera insertada en el mundo laboral de la traducción y, quizás, tener algún mentor o grupo de apoyo. Lo más cercano que conseguí fue unirme al grupo de Facebook: “Lista negra de empresas de traducción” por recomendación de una profesora de la universidad, pero más allá de esa comunidad, no tenía amigos o conocidos que pudieran guiarme.

Espero que esta publicación y toda la serie que inaugura (Traducción: Salida Laboral) te sirvan para decidir si esta carrera es realmente para vos y animarte a actuar.

¿Te imaginás trabajando de traductora en una empresa?

Oh, honey…

No quiero ser la persona que te tira la idea abajo, porque puede ser que consigas trabajo como traductora trabajando en una empresa, que te traten bien y que te paguen bien. Las probabilidades nos dicen que esta situación es posible. Es más, cuenta la leyenda que hay traductores trabajando en embajadas, organismos internacionales, organizaciones sin fines de lucro, oficinas estatales e incluso empresas privadas. Ahora, vendría a ser la salida laboral unicornio para un traductor.

El unicornio representa los sueños, fantasías e ilusiones: es un animal mítico, o sea, no es real. Está bien, todo es posible. Puede que estés en el lugar indicado en el momento indicado. Puede que tengas contactos. Y ojo, no digo que con tener contactos sea suficiente, pero al menos enterarse de que alguien está buscando una persona de tus características ya te pone en una posición de privilegio. Ahora, quiero serte sincera en esta publicación. Hay cosas que tenés que saber antes de anotarte en la carrera y tratar de insertarte laboralmente.

La cruda realidad:

Trabajar como traductora en agencias de traducción

Seamos realistas y miremos tanto el contexto global como el local. Si bien yo siempre recomiendo específicamente al Lenguas Vivas por su calidad académica, en Argentina hay una gran cantidad de profesionales de la traducción con un muy buen nivel de formación. Lo que significa que hay mucha oferta de profesionales de traducción, o sea, mucha competencia en el mercado. No es el fin del mundo, solamente tenés que tener conciencia de que no te vas a recibir y tener las mismas ofertas laborales que un egresado de ingeniería en petróleo o informática.

¿Será por la alta calidad de la formación que está lleno de agencias de traducción en Argentina a las que les va bárbaro? No lo sé, lo único que sé es que por lo general no son muy atractivas a la hora de insertarse laboralmente. De hecho, las empresas de traducción de Argentina están casi todas en la lista negra. Igualmente la gracia de una profesión liberal no está en apuntar a la relación de dependencia. Carol Legnazzi, traductora independiente a tiempo completo, opina: “Es como ser abogado y apuntar a trabajar como empleado en un estudio jurídico: es el peor tipo de trabajo.”

→ Relación de dependencia encubierta

¿Cómo identificar si estás en una relación laboral de dependencia?

- Estás en una posición subordinada: arriba tuyo tenés mínimo un jefe, aunque puede haber más jerarquías superiores intermedias.

- Te exigen cierta exclusividad.

- Te imponen los objetivos a cumplir y la manera de lograrlos.

- Te califican y premian. Por ejemplo, te dan un bono por productividad.

- Tenés que trabajar con determinada frecuencia y cumplir un horario. Por ejemplo: de lunes a viernes, todas las semanas, todos los meses.

- Recibís un sueldo.

Aclaro que no tiene nada de malo trabajar en relación de dependencia, simplemente tenés que saber que es una relación distinta a trabajar como independiente: los empleados de una empresa están registrados en su nómina y en la ANSES. Cuando cuando esto no es así, estamos frente a una relación de dependencia encubierta, que es lo que no está bueno y lo que deberías tratar de evitar en lo posible.

Para que quede claro: te piden que factures como monotributista, por lo tanto vos te tenés que hacer cargo de pagar tu jubilación y la obra social (y el plan de salud si querés algo mejor). Y encima significa que no vas a recibir aguinaldo, ni vas a tener días pagos de vacaciones o enfermedad, y cuando ya no requieran de tus servicios tampoco vas a recibir una indemnización. Así que tenelo en cuenta.

→ Sueldos bajos

Me parece que todos estamos de acuerdo en que un sueldo mensual de 20.000 pesos argentinos (a julio de 2020) es bastante bajo, ¿no? Y que transcribir un minuto de audio a cambio de 31 ARS también es muy poco, ¿no? Recordemos que estamos hablando de una profesión calificada, con un mínimo de cuatro años de estudio. Por más que la devaluación salarial en Argentina esté aumentando, me parece una exageración ya.

La excusa suele ser que las mismas empresas cobran bastante bajo a sus clientes finales. Más allá de que ese argumento no se sostiene en sí mismo, si agregamos que las empresas reciben dólares y a los empleados les pagan en pesos argentinos, no termina teniendo mucho sentido la excusa. Me parece que hay que dejar de aferrarse a la idea de que un sueldo estable siempre es mejor. Además, creo que ya todos nos dimos cuenta de que nada es tan estable como nos gustaría que fuera.

→ Experiencia

Muchos jóvenes profesionales recién recibidos se contentan con estos abusos porque se consuelan con la promesa de poder ganar experiencia e ir completando su CV. Es cierto: una cosa es traducir como trabajo práctico durante la cursada, y otra muy distinta es manejarse en un ambiente laboral. Se pueden adquirir bastantes conocimientos prácticos sobre la profesión dentro del campo laboral. Por ejemplo, podemos aprender el uso de las herramientas CAT durante un año de trabajo en vez de hacer un curso pago y aprenderlo en una semana. Qué ofertón.

Sin embargo la realidad es que se termina aprendiendo más sobre lo que no se debería hacer que de buenas prácticas profesionales. Nadie con el que valga la pena trabajar te va a contratar por haber trabajado para explotadores que rebajan la calidad de esta profesión. En este tipo de trabajos precarios, no vas a poder desarrollar las habilidades necesarias para ofrecer un servicio de calidad y poder destacarte en el mercado. “Lo que ofrecen muchas de las agencias de la Argentina [que contratan a la primera persona que acepte las tarifas miserables que pretenden pagar] corresponde a un modelo de industrialización de la profesión que tiende a la baja de la calidad y comoditiza el servicio”, nos explica Carol.

→ Posibilidades de crecimiento

Esto es lo que tiene para decirnos Carol: “En general, en las empresas de traducción de la Argentina no tenés posibilidades de crecimiento. Te contratan como traductor. A lo sumo te pueden llegar a ofrecer alguna mejora dentro del mismo puesto, o tal vez un puesto relacionado, como gerente de proyectos o supervisor de calidad, pero no hay casi posibilidades de ir ascendiendo, hacer carrera y llegar a ocupar un puesto sénior, como puede pasar en otros trabajos. A los proyectos más enriquecedores, como prestar servicios en cumbres como la del G20, por poner un ejemplo, se accede siendo independiente. En general, el trabajo en relación de dependencia está limitado a lo que hace esa empresa y se da bastante en las sombras; muchas veces, no son los trabajos más interesantes los que podés hacer a través de ese tipo de empresas. Por eso digo que no es lo más conveniente. A mí me pasó eso. Yo ya sabía que si seguía trabajando como traductora en una agencia de traducción, iba a seguir ganando siempre lo mismo y haciendo lo mismo para siempre”.

→ ¿Cuándo conviene?

Puede ser una opción en la medida en que una pueda acordar un buen sueldo, más allá de que con el tiempo te des cuenta de que la visión de la empresa sobre la profesión no coincide con la tuya.

Además, trabajar en un ambiente empresarial también sirve si estás recién recibida y te cuesta socializar con gente. Es una buena oportunidad para empezar a hacer conexiones profesionales.

Tu mejor apuesta:

Traducir de forma independiente

Siento cierta vergüenza al decir esto, pero te lo digo de verdad: sacate el chip de “empleada”, sé tu propia jefa. #BYOB

En serio. No es un chiste.

A largo plazo, las mejores oportunidades se van a dar si trabajás de forma independiente.

Es cierto que no es para todos. Considerá que vas a ser tu propia miniempresa. Vas a ser tu propia jefa, tu gerenta de recursos humanos, tu gerenta de finanzas, tu cadete, y vas a cumplir todas las funciones que sean necesarias para el mantenimiento de tu emprendimiento. Al menos hasta que puedas delegar algunas tareas.

Si te interesa elegir este camino, tené todos estos puntos en cuenta:

→ Ingresos inestables y costos a considerar

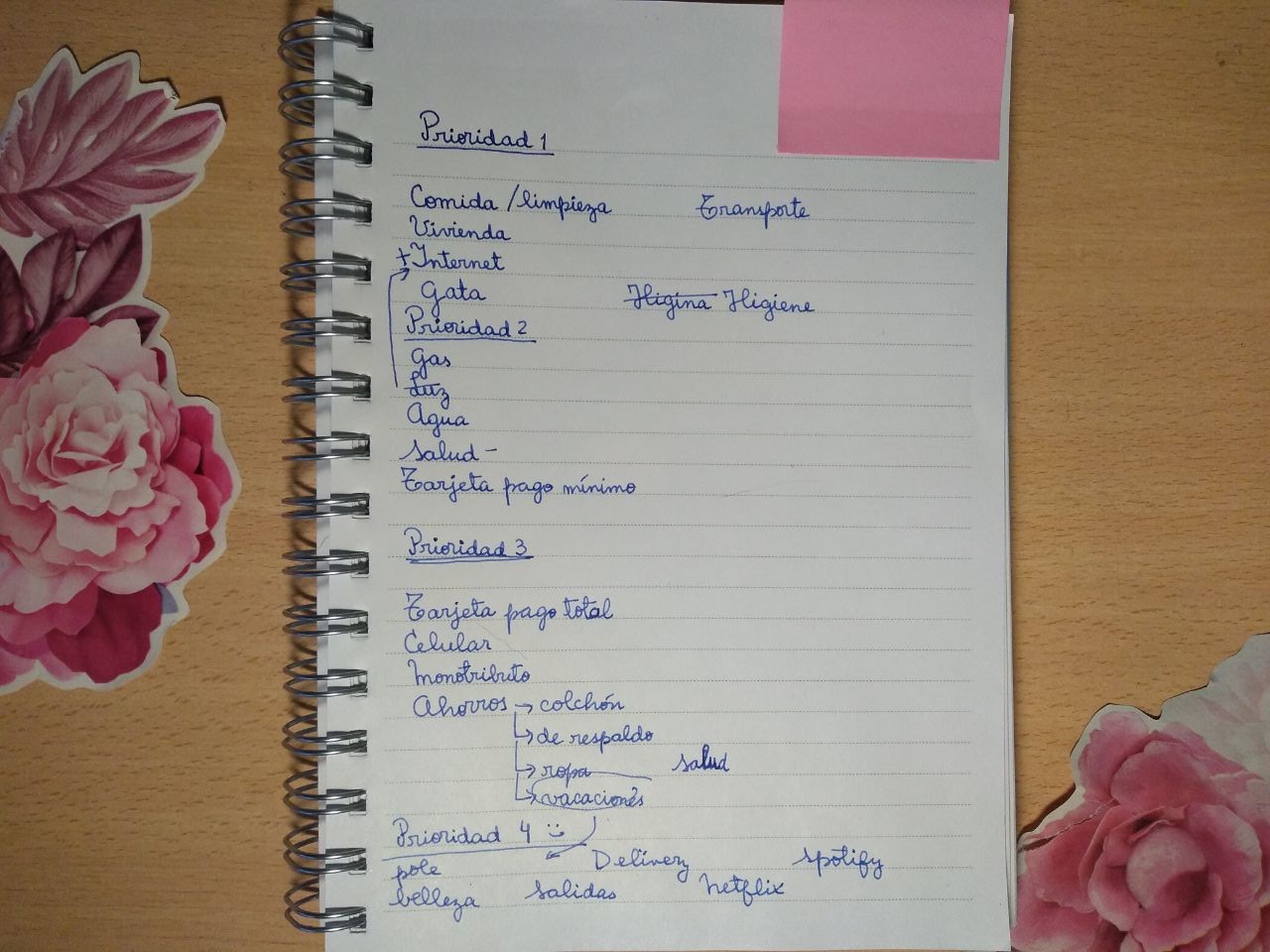

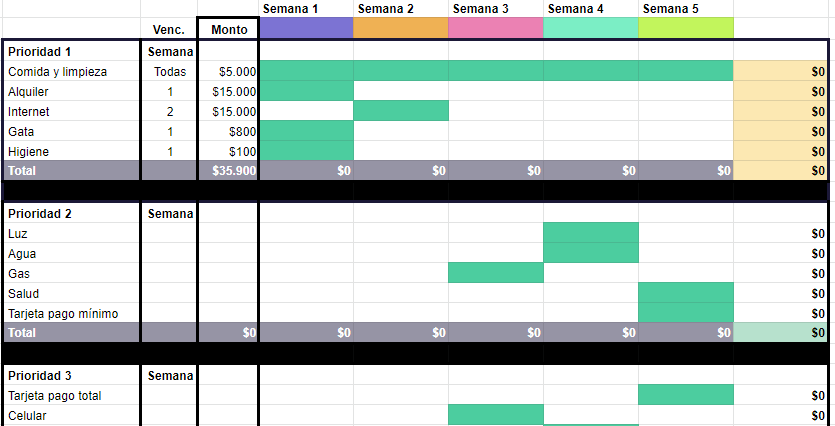

Te conviene ser estratégica y responsable con la plata porque no vas a tener ingresos asegurados ni nadie que te los administre por vos. Olvidate de recibir aguinaldo o vacaciones, menos que menos de recibir ingresos cuando estés enferma y no puedas trabajar. Lo ideal es tener una mentalidad de ingresos anuales y no mensuales para poder ver el cuadro completo, porque ningún mes va a ser igual: vas a tener meses muy buenos y meses muy malos. Además tenés que considerar ciertos gastos que tenés que pagar sí o sí para trabajar de manera independiente. Para que te hagas una idea, te dejo una lista de algunas cosas en las que vas a tener que invertir:

- Una computadora para poder traducir, junto con el software necesario.

- Un buen escritorio y una buena silla tampoco están de más.

- El servicio de internet y el de electricidad.

- Los honorarios de un contador para que te asesore con los impuestos.

- Las cuotas de asociaciones profesionales.

- Constantes y variadas capacitaciones o eventos de networking.

- Jubilación. (Los monotributistas y autónomos tienen las peores jubilaciones, te conviene juntar capital por tu cuenta).

- Una prepaga. (La obra social está incluída en el monotributo, pero si querés algo mejor, necesitás pagar un extra).

- Algún seguro de vida e invalidez.

- Fondos de respaldo y amortización. Empezá por tener un fondo de emergencia.

Tenés que ser proactiva y responsable con estos temas porque nadie lo va a hacer por vos, así que te recomiendo que leas la sección #FinDeMes.

→ Horarios flexibles

Es cierto que podés manejar tus propios horarios y trabajar las horas que quieras. Si necesitás ir al doctor o al acto escolar de tus hijos, nadie podría decirte nada. En teoría, podés tomarte vacaciones cuando quieras y aprovechar la temporada baja con sus descuentos. Si tenés ganas de tirarte un rato a tomar la siesta, ir al cine un miércoles cuando no va nadie o dormir hasta las 10 de la mañana, vas a poder hacerlo. Vos te podés crear tu propia rutina.

También es cierto que las traducciones tienen plazos de entrega y que vas a tener que trabajar las horas necesarias para cumplirlos. Tal vez elegís trabajar 18 horas seguidas un feriado para poder realizar un proyecto interesante. Si rechazás el trabajo de un cliente dos o tres veces, tal vez no te vuelven a llamar. En la realidad, las vacaciones van a estar influidas por las temporadas bajas de trabajo para no perder la temporadas altas de ingresos. Si no sos disciplinada, te va a costar seguir una rutina.

→ Mejores tarifas

El empleado no suele fijar su sueldo, o por lo menos no con la misma flexibilidad que lo puede hacer un profesional independiente. Por eso también yo empecé a dar clases de inglés por videoconferencia de forma independiente. Decidís renunciar a un montón de cosas, no solo a la seguridad, para poder ganar mejor, sobre todo si ofrecés tus servicios a clientes del exterior que tengan una mejor economía y te ofrezcan pagos en monedas más fuertes que la nuestra. Sobre todo si conseguís clientes directos, sin pasar por una agencia como intermediaria.

Obviamente, si ofrecemos lo mismo que el resto, no hay razón para que nos paguen más. Para destacar en el mercado y poder ganar más, necesitás especializarte bastante en algún nicho y brindar valor agregado al servicio. Si traducís como una máquina, te va a reemplazar una máquina. Si realizás servicios que impliquen creatividad, como por ejemplo tareas de redacción y transcreación, va a ser más difícil que puedan reemplazarte. “El futuro de la profesión va a estar en lo prémium”, pronostica Carol.

Para lograr todo esto, también va a ser necesario que aprendas a armar tus propios presupuestos para presentarle al cliente y saber negociar. Sé que es algo complejo y nuevo, pero se va aprendiendo. Por favor, no te tientes con conseguir clientes con el método de ofrecer una tarifa más baja. Ailin Liberman, traductora y PM, enfatiza: “nunca cobrar miseria, porque eso rebaja tu trabajo y el de les demás. Cuando se aceptan trabajos a valores miserables se estipula un nuevo piso que nos incluye y nos caga a todes”.

A las que estén todavía interesadas en postularse en una agencia de traducción que pague poco, Carol les advierte: “No te conviene, porque tomando un solo trabajo puntual de un cliente del exterior, vas a cobrar esa misma plata y vas a trabajar dos o tres días del mes en vez de trabajar el mes entero a disposición de la empresa. Aun si al principio tenés pocos clientes o trabajás en pocos proyectos, es muy probable que tus ingresos netos sean iguales o superiores al sueldo de un empleado, y si te sobra tiempo, lo vas a poder aprovechar en buscar otros clientes, seguir capacitándote y disfrutar de tu vida personal”.

Reflexión final:

Al que quiere celeste que le cueste

En palabras de Carol Legnazzi: “También hay que tener ganas de seguir formándose, de seguir especializándose. Y eso creo que es igual en todas las profesiones. El mercado tiende cada vez más a la especialización y a la profesionalización. Estudiar traducción para agarrar el título y nunca más abrir un libro, y decir listo, con el título me como el mundo, es un camino directo a la frustración. Creo que no pasa en ninguna profesión, pero en la traducción menos que menos. Es decir, el título es el punto de partida. A partir de ahí, tenés que trabajar un montón para lograr posicionarte en lo tuyo y conseguir buenos clientes y un buen nivel de ingresos. Si te quedás solamente con el título, probablemente no logres insertarte”.

Traducción: Salida laboral

Es importante que sigas investigando. Nada es tan blanco o negro, hay matices. Ni te vas a morir de hambre, ni vas a ser Ricardo Fort. Aunque eso ya te lo imaginabas, ¿no?

Mi idea es subir un articulo relacionado con la salida laboral del traductorado todos los meses, al menos por un tiempo. Sinceramente, recopilé mucha información y consejos, y no puedo ponerlo todo junto porque sería demasiado. Perdón a la gente que entrevisté y no incluí en esta publicación, voy a mencionarlos en publicaciones siguientes.

Tengo muchas ganas de concretar la entrevista en formato video con Carol (la colaboradora estrella de este artículo) y, quién sabe, tal vez otros profesionales. ¿Querés saber algo en particular? ¿Tenés alguna duda? ¿Necesitás más información? Podés comentar acá abajo así investigo y sigo profundizando más en cada aspecto del mundo laboral.

¡Apuntá alto en tu carrera profesional!

Agradecimientos

Les agradezco a todos los que me ayudaron a crear este artículo. Algunos lo hicieron de forma anónima, y otros me dejaron compartir sus nombres y perfiles de LinkedIn:

Enlaces útiles:

[carousel_slide id=’679′]

Tener nuestras finanzas en orden nos empodera

Por esta razón, a fines de cada mes escribo un artículo sobre cómo manejarnos mejor con la plata. Cuando alguien está en una mejor posición económica y financiera, suele sentirse más en control de su vida y dudo que termine aceptando condiciones humillantes.

[carousel_slide id=’646′]